投資理財說難不難,說簡單也蠻簡單,但失敗率就是居高不下,從新聞媒體與周遭親友中得知,踏入投資市場失利的數不勝數,虧損金額從月薪賠到賣祖產一應俱全😂。

在資本主義下,只要人類還活著,經濟一定是長期向上,但你投資奇奇怪怪的商品或個股,卻常常發生經濟上漲沒你的份,要賠錢賣又覺得可惜等情況,嚴重時還需要求神問佛,以上症狀一定是資金佔比太大或開上高倍的槓桿。

光投資國家指數的震盪與災難就相當驚人😓,何況持有道聽塗說的公司股票與奇怪的商品 ? 要知道風險取決於無知的程度 !!

台灣:

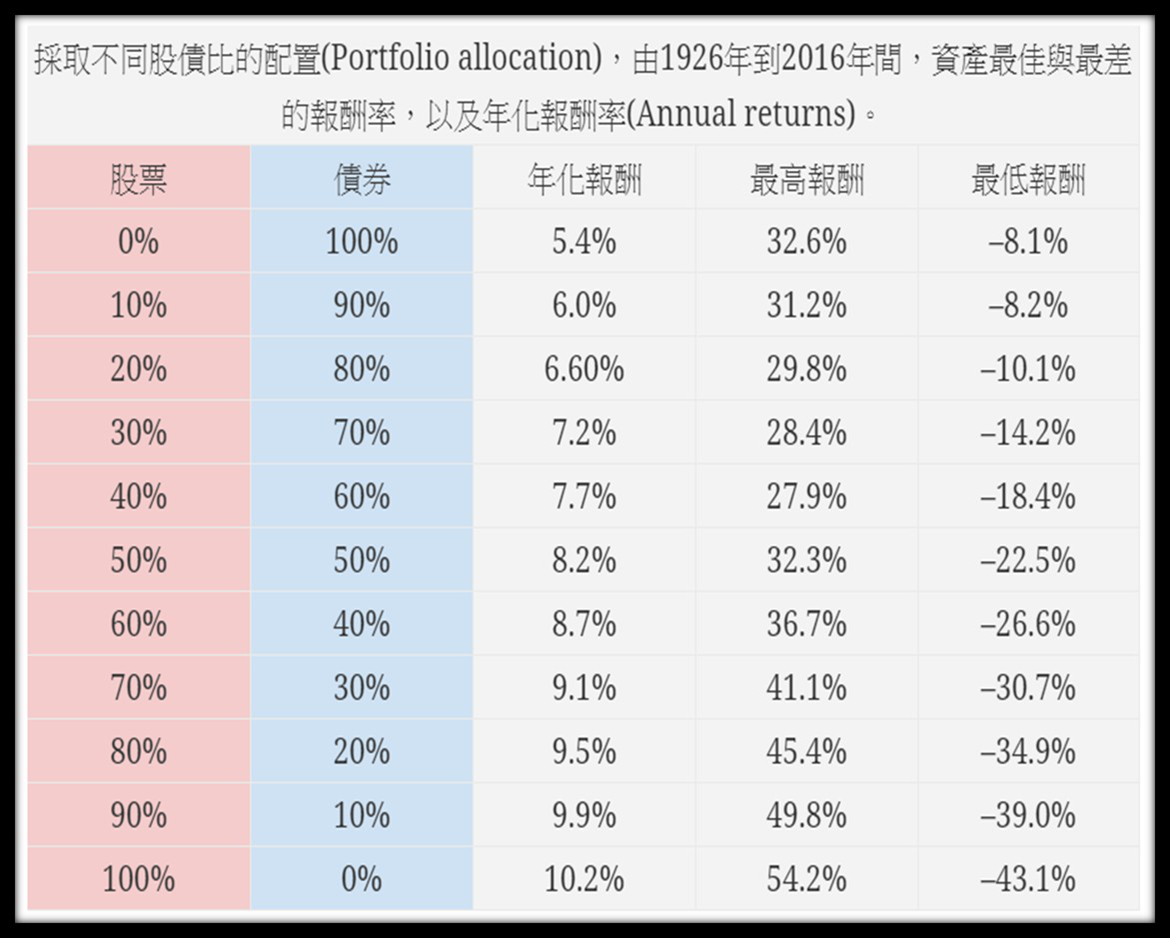

那如何降低資產震盪 ? 通常債市跟股市具有負相關的特性(類似蹺蹺板),指的是國家公債(分為短、中、長期),而不是公司債與高收益債,這是許多人的盲點。

近年來新興市場的高收益債更是理專主推的商品,持有的人看看今年的損益,保證讓你睡不著覺,高收益債的違約率已經很高了,更何況是新興市場發行的商品。

統計各商品年初至今的報酬與納入負相關資產的威力 !! (只做50:50,其它比例自行計算)

當你的資產震幅縮小才抱得住且敢下總資金,不然隨時都有機會因恐慌而殺出。

資產配置簡單來說就是選擇低成本的投資商品(分散)、符合自身風險承受度的組合、合理的報酬與配息再投入,才能享受資產複利的威力。

最後,謹記踏入投資前請準備好緊急金與人身保險,能保你在投資路上,吃得下、睡得著 😺

相關文章 :

沒有留言:

張貼留言